磷酸鐵鋰(LFP)電池憑借安全性高、成本低、循環(huán)壽命長(zhǎng)以及對(duì)環(huán)境友好的特性,已成為中國(guó)儲(chǔ)能與新能源汽車領(lǐng)域的關(guān)鍵技術(shù)。隨著技術(shù)迭代(CTP、刀片電池、OS電池等)和下游需求的快速增長(zhǎng),2023 年中國(guó) LFP 電池產(chǎn)量、銷量、裝車量均實(shí)現(xiàn)了大幅提升,行業(yè)規(guī)模與競(jìng)爭(zhēng)力同步擴(kuò)大,展現(xiàn)出廣闊的市場(chǎng)前景。

一、磷酸鐵鋰(LFP)電池行業(yè)成本結(jié)構(gòu)

LFP 電池的成本構(gòu)成以正極材料為主,約占整體成本的 37.49%,顯示出正極材料價(jià)格波動(dòng)對(duì)整車成本的顯著影響。負(fù)極材料和銅箔分別占 11.37% 與 10.88%,在材料成本中位居第二、第三位。電解液與隔膜的成本占比相對(duì)較低,分別為 8.76% 與 2.32%,說(shuō)明在成本控制上,提升正極材料的供應(yīng)鏈效率和降低銅箔采購(gòu)成本是降低整車成本的關(guān)鍵突破口。

(數(shù)據(jù)來(lái)源:中研普華《2024-2029年中國(guó)磷酸鐵鋰電池行業(yè)深度調(diào)研及投資機(jī)會(huì)分析報(bào)告》)

二、磷酸鐵鋰(LFP)電池行業(yè)產(chǎn)量情況分析

根據(jù)中研普華產(chǎn)業(yè)研究院的《2024-2029年中國(guó)磷酸鐵鋰電池行業(yè)深度調(diào)研及投資機(jī)會(huì)分析報(bào)告》顯示,2023 年,中國(guó) LFP 電池累計(jì)產(chǎn)量達(dá)到 531.4?GWh,同比增長(zhǎng) 59.87%,呈現(xiàn)出高速擴(kuò)張的態(tài)勢(shì)。產(chǎn)量的快速提升得益于產(chǎn)業(yè)鏈的規(guī)模化生產(chǎn)、技術(shù)進(jìn)步以及政策對(duì)新能源的扶持。產(chǎn)能的持續(xù)擴(kuò)大為儲(chǔ)能系統(tǒng)和新能源汽車提供了充足的電池供應(yīng),進(jìn)一步鞏固了中國(guó)在全球 LFP 市場(chǎng)的領(lǐng)先地位。

(數(shù)據(jù)來(lái)源:中研普華《2024-2029年中國(guó)磷酸鐵鋰電池行業(yè)深度調(diào)研及投資機(jī)會(huì)分析報(bào)告》)

同年,國(guó)內(nèi) LFP 動(dòng)力電池累計(jì)銷量為 365.2?GWh,同比增長(zhǎng) 34.76%。技術(shù)創(chuàng)新(如 CTP、刀片電池、OS 電池)顯著提升了電池的能量密度和安全性,增強(qiáng)了市場(chǎng)競(jìng)爭(zhēng)力,推動(dòng)了銷量的穩(wěn)步提升。銷量的增長(zhǎng)不僅反映了終端需求的旺盛,也說(shuō)明了 LFP 電池在動(dòng)力電池格局中的份額正在快速擴(kuò)大。

(數(shù)據(jù)來(lái)源:中研普華《2024-2029年中國(guó)磷酸鐵鋰電池行業(yè)深度調(diào)研及投資機(jī)會(huì)分析報(bào)告》)

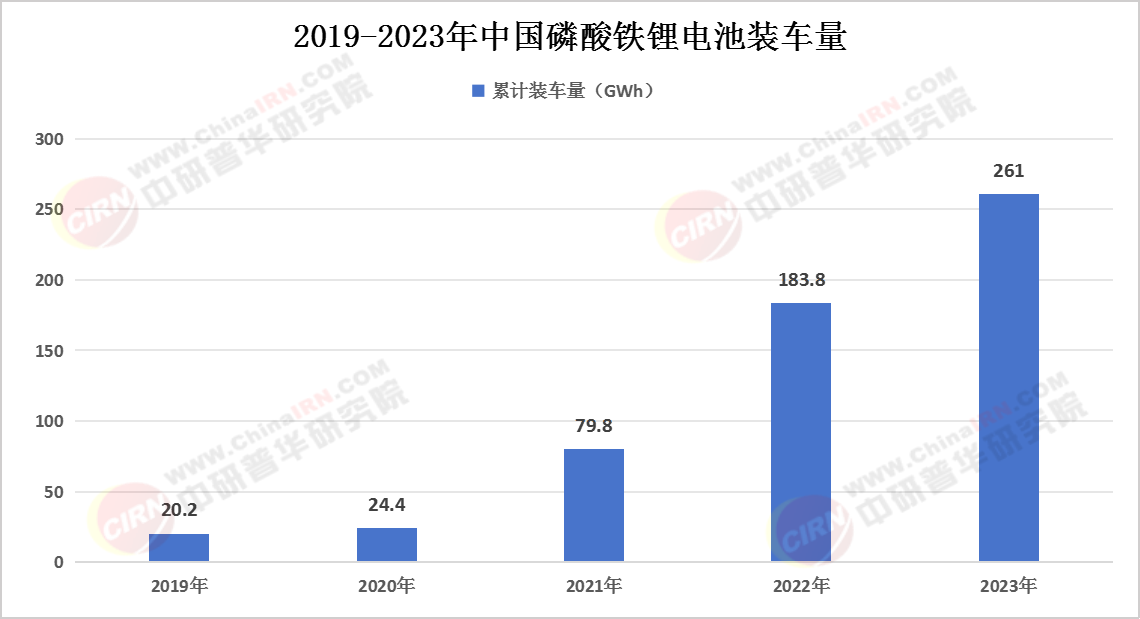

2023 年,中國(guó) LFP 動(dòng)力電池累計(jì)裝車量為 261.0?GWh,占動(dòng)力電池總裝車量的 67.3%,同比增長(zhǎng) 42.1%。裝車量的提升體現(xiàn)了 LFP 電池在新能源汽車整車制造中的滲透率顯著提升,尤其在成本敏感的中低價(jià)位車型中得到廣泛采用。隨著全球汽車電動(dòng)化趨勢(shì)加速,LFP 電池的裝車比例有望繼續(xù)保持上升勢(shì)頭。

(數(shù)據(jù)來(lái)源:中研普華《2024-2029年中國(guó)磷酸鐵鋰電池行業(yè)深度調(diào)研及投資機(jī)會(huì)分析報(bào)告》)

欲了解磷酸鐵鋰電池行業(yè)深度分析,請(qǐng)點(diǎn)擊查看中研普華產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國(guó)磷酸鐵鋰電池行業(yè)深度調(diào)研及投資機(jī)會(huì)分析報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)